ENTENDIMENTO ADMINISTRATIVO SOBRE O RECOLHIMENTO EM ATRASO DO CONTRIBUINTE INDIVIDUAL: É POSSÍVEL COMPUTAR ESSE TEMPO DE CONTRIBUIÇÃO PARA CARÊNCIA?

ADMINISTRATIVE UNDERSTANDING ON THE

DELAYED PAYMENT OF THE INDIVIDUAL

CONTRIBUTOR: IS IT POSSIBLE TO COMPUTE

THIS CONTRIBUTION TIME TO LACK?

PAULO FERNANDO SANTOS BACELAR Advogado. Especialista em Direito Previdenciário, do Trabalho e Processo do Trabalho. Coordenador Estadual do IBDP/CE. Diretor Adjunto da Diretoria de Processo Administrativo do IBDP. Professor de Direito Previdenciário e Trabalho em Pós-Graduação.

ADRIANO MAUSS

Advogado. Especialista em Direito Previdenciário e Direito do Trabalho. Mestre em Desenvolvimento. Diretor de Processo Administrativo do IBDP.

SUMÁRIO: Introdução – Classificação dos segurados da Previdência Social – Diferença

entre filiação e inscrição – Obrigatoriedade de filiação – Carência – Aplicação do entendimento administrativo relativo à carência – Conclusão – Referências.

RESUMO: O presente artigo visa estudar o entendimento administrativo do INSS quando o segurado realiza pagamentos de contribuições em atraso na condição de Contribuinte Individual. Observou-se que o INSS editou instruções e normativas internas que regulamentam o assunto. Essas normativas possuem uma interpretação mais benéfica que o entendimento judicial sobre o assunto.

PALAVRAS-CHAVE: contribuinte individual; pagamento em atraso; carência.

ABSTRACT: This paper aims to study the administrative understanding of the National Social Security Service when the insured makes payments of delay contributions as Individual Taxpayer. It was observed that the National Social Security Service issued instructions and internal regulations that regulate the subject. These regulations have a more beneficial interpretation than the judicial understanding on the subject.

KEYWORDS: individual taxpayer; delayed payment; time to lack.

INTRODUÇÃO

O presente artigo visa esmiuçar as questões relativas ao pagamento em atraso que o trabalhador autônomo pode realizar junto ao INSS, quando requer um benefício previdenciário.

Inicialmente cabe analisar que para ter acesso aos benefícios e serviços do sistema previdenciário é necessário que haja filiação. Essa filiação pode ocorrer de forma obrigatória ou facultativa, sendo que essa classificação depende da condição do indivíduo.

Normalmente, quando o cidadão possui idade laborativa e exerce uma atividade com remuneração, é necessário considerar que existe uma filiação obrigatória.

De acordo com a legislação, filiação é o vínculo jurídico que se estabelece entre a Previdência Social e as pessoas que fazem contribuições a ela, podendo se dar de forma obrigatória ou facultativa.

Uma vez criado este vínculo jurídico, os cidadãos passam a ter direitos (em forma de benefícios e serviços) e obrigações (pagamentos).

CLASSIFICAÇÃO DOS SEGURADOS DA PREVIDÊNCIA SOCIAL

Os segurados obrigatórios do RGPS são classificados da forma que segue a seguir.

Empregado

Segundo a Instrução Normativa nº 77/2015 (art. 8º), o empregado é classificado como todos aqueles que trabalham de carteira assinada, contrato temporário, diretores-empregados, que tem mandato eletivo, que presta serviço a órgãos públicos em cargos de livre nomeação e exoneração (como ministros, secretários e cargos em comissão em geral), que trabalham em empresas nacionais instaladas no exterior, multinacionais que funcionam no Brasil, organismos internacionais e missões diplomáticas instaladas no país, ou seja, todo aquele trabalhador que exerce atividade pessoalmente, com habitualidade, subordinação e remuneração.

Trabalhador Avulso

Essa espécie de trabalhador exerce a atividade habitualmente sem vínculo empregatício. São todos aqueles que prestam serviços a várias empresas, mas são contratados por sindicatos e órgãos gestores de mão de obra. Normalmente trabalham com em portos (estivador, carregador, amarrador de embarcações) e também aqueles que trabalham na indústria de extração de sal ou no ensacamento de cacau. A sua regulamentação está definida no art. 13 da IN 77/2015.

Empregado Doméstico

O empregado doméstico é o trabalhador que prestam serviços em casa de família, sem relação com pessoa jurídica, desde que essa atividade não tenha fins lucrativos para o empregador. Além da empregada que realiza trabalhos domésticos em geral, ainda podem se enquadrar nessa categoria a governanta, o jardineiro, o motorista, o caseiro e outros trabalhadores.

Contribuinte individual

É o indivíduo, conforme estabelece o art. 20 da IN 77/2015, que trabalham por conta própria (de forma autônoma) ou que prestam serviços de natureza eventual a diversos tomadores de serviço, sem relação de emprego. São considerados contribuintes individuais, dentre outros, os sacerdotes, os diretores que recebem remuneração decorrente de atividade em empresa urbana ou rural, os síndicos remunerados, os motoristas de táxi, os vendedores ambulantes, as diaristas, os pintores, os eletricistas, os associados de cooperativas de trabalho.

Segurado Especial

Nesta situação, o segurado se enquadra como tal, a pessoa física que, individualmente ou em regime de economia familiar, ainda que com o auxílio eventual de terceiros, e em pequena propriedade, desenvolva atividades rurais. Podem se enquadrar nessa condição o produtor rural que explore atividade agropecuária em área contínua ou não de até quatro módulos fiscais; o seringueiro ou extrativista vegetal na coleta e extração, de modo sustentável, de recursos naturais renováveis, e faça dessa atividade o seu principal meio de vida; o pescador artesanal ou a esse assemelhado, que faça da pesca sua profissão habitual ou principal meio de vida; e o índio reconhecido pela Fundação Nacional do Índio (FUNAI).

Segurados Facultativos

Além dos segurados obrigatórios, existe a possibilidade, para aqueles indivíduos que possuem mais de 16 anos e que não possuem atividade remunerada, podem contribuir para a Previdência Social, para fins de obtenção do benefício previdenciário.

Para todos esses trabalhadores é necessário que haja filiação na previdência social.

QUAL A DIFERENÇA ENTRE FILIAÇÃO E INSCRIÇÃO?

O ato de filiação para os segurados obrigatórios ocorrerá de forma automática a partir do exercício de atividade remunerada.

Para os segurados facultativos, a partir da inscrição formalizada com o pagamento da primeira contribuição sem atraso.

Sendo assim podemos diferenciá-los da seguinte maneira:

FILIAÇÃO: no segurado obrigatório a filiação ocorre com o exercício da atividade remunerada, ou seja, não é necessário nenhum ato formal para que se perfectibilize. Conforme artigo 4º da IN 77\2015 e o Decreto nº 3048\99 no artigo 18 da Previdência do Seguro Social considera-se inscrição o ato pelo qual a pessoa física é cadastrada no Cadastro Nacional de Informações Sociais – CNIS, o qual informará os dados pessoais e úteis para a configuração do vínculo jurídico com a Previdência do Seguro Social.

INSCRIÇÃO: ela ocorre com a informação oficial perante a Previdência Social, junto aos seus sistemas informatizados, ou seja, é quando o segurado ou o terceiro legitimado informa ao INSS que está filiado. “é o vínculo que se estabelece entre pessoas que contribuem para a Previdência Social e esta, do qual decorrem direitos e obrigações.” Artigo 3º da IN 77\2015 e o artigo 20 do Decreto nº 3048\99.

Segundo o professor Kerlly Huback Bragança: “é o vinculo que se estabelece entre a previdência social e as pessoas que para ela contribuem, do qual decorrem direitos e obrigações (…) inscrição é ato formal pelo qual o segurado leva ao conhecimento do órgão gestor seus dados e informações pessoais para efeito de cadastramento.”

OBRIGATORIEDADE DE FILIAÇÃO

A filiação conforme previsto no artigo 201 da Constituição Federal de 1988 é obrigatória:

Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória (…)

Esta obrigatoriedade tem como finalidade proteger o cidadão, uma vez que irá contribuir por algum tempo e poderá, se beneficiar dos serviços em certas situações pelo período que contribuiu.

No entendimento de Castro e Lazzari “ […] o regime legal previdenciário, em regra, estabelece o caráter compulsório à filiação, a fim de que se evite o efeito danoso da imprevidência do trabalhador.” Deste modo, a obrigatoriedade tem o objetivo central de que a proteção seja efetiva.

CARÊNCIA

De acordo com o art. 24 da Lei 8.213/91 o conceito de carência se estabelece como:

Art. 24. Período de carência é o número mínimo de contribuições mensais indispensáveis para que o beneficiário faça jus ao benefício, consideradas a partir do transcurso do primeiro dia dos meses de suas competências.

O Decreto nº 3.048/99, que regulamenta o RGPS, em seu art. 26, caput, praticamente reprisa o que foi estabelecido pela lei geral de benefícios, mas amplia e esmiuça este conceito, trazendo especificidades em seus parágrafos. Para fins comparativos, colaciona-se a seguir o mencionado dispositivo regulamentar:

Art.26. Período de carência é o tempo correspondente ao número mínimo de contribuições mensais indispensáveis para que o beneficiário faça jus ao benefício, consideradas a partir do transcurso do primeiro dia dos meses de suas competências.

§ 1º Para o segurado especial, considera-se período de carência o tempo mínimo de efetivo exercício de atividade rural, ainda que de forma descontínua, igual ao número de meses necessário à concessão do benefício requerido.

§ 2º Será considerado, para efeito de carência, o tempo de contribuição para o Plano de Seguridade Social do Servidor Público anterior à Lei nº 8.647, de 13 de abril de 1993, efetuado pelo servidor público ocupante de cargo em comissão sem vínculo efetivo com a União, autarquias, ainda que em regime especial, e fundações públicas federais.

§ 3º Não é computado para efeito de carência o tempo de atividade do trabalhador rural anterior à competência novembro de 1991.

§ 4º Para efeito de carência, considera-se presumido o recolhimento das contribuições do segurado empregado, do trabalhador avulso e, relativamente ao contribuinte individual, a partir da competência abril de 2003, as contribuições dele descontadas pela empresa na forma do art. 216. (Redação dada pelo Decreto nº 4.729, de 9/06/2003)

Na doutrina, os conceitos também são similares aos onstantes na legislação e no regulamento. Segundo a doutrina,[1] cada benefício necessita de um número mínimo de contribuições, consideradas como carência, para que seja possível a concessão do benefício. Essa exigência se faz necessária para que o sistema previdenciário funcione de forma efetiva, com equilíbrio e segurança.

De acordo com a lição de Carlos Alberto Castro e João Batista Lazzari, o cálculo da carência se estabelece da seguinte forma: “mesmo que o segurado tenha começado a exercer atividade no dia 31 de um mês tem contabilizado, para efeitos de carência, todo o período daquele mês.”. (2006, p. 464)[2]. Nesse sentido, na aposentadoria por idade não interessa o tempo efetivo total que o segurado possui, mas sim o número total de meses que existem contribuições. Significa dizer que o segurado pode contar com menos de 15 anos de contribuição, mas já ter os 180 meses de carência completos. Por conseguinte, o que é determinante para a concessão do benefício é a quantidade de meses contribuídos (que deve ser igual ou maior que 180) e não a contagem do tempo de serviço contribuído em anos.

Um exemplo clássico dessa situação é o seguinte: um segurado trabalhou como empregado em uma empresa pelo período de 20/01/2014 até 10/02/2014. O contrato possui um tempo de atividade correspondente a 21 dias, mas para efeito de carência serão contados 2 meses, pois existiu contribuição no mês de janeiro e fevereiro de 2014.

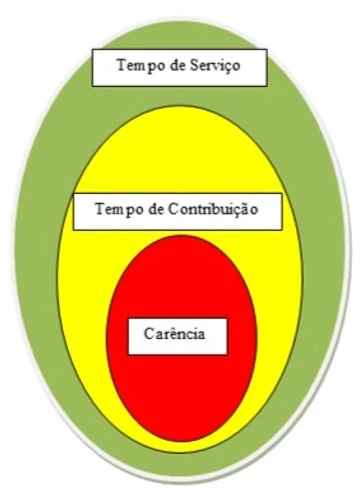

É preciso ficar claro que há três espécies de tempo que podem, ou não, serem considerados no RGPS (Regime Geral de Previdência Social). Eles são denominados como tempo de serviço, tempo de contribuição e tempo de carência. O tempo de serviço é o mais abrangente de todos, enquanto que o tempo de carência é o mais restritivo. Assim, todo tempo de carência e de contribuição é um tempo de serviço, mas nem todo tempo de serviço, pode ser considerado como um tempo de contribuição ou de carência. Como também nem todo tempo de contribuição pode ser considerado como carência. Uma representação desse nível de abrangência dos tempos é trazida pela figura abaixo, cuja forma foi emprestada dos conjuntos numéricos da matemática:

Representação formulada pelos Autores.

Com base nessa representação observa-se que o tempo considerado para efeito de carência está contido no conjunto dos tempos de contribuição, que, por sua vez, está contido no conjunto dos tempos de serviço.

O Decreto nº 3.048/99 estabeleceu quais são os tempos de serviço que podem ser considerados como tempo de contribuição, conforme consta em seu art. 60. O mesmo dispositivo regulamentar informou, dentre o rol apresentado, quais os períodos que podem ser considerados para efeito de carência nos benefícios previdenciários, inclusive o da aposentadoria por idade do deficiente. Por esse motivo a importância de sua citação:

Art.28. O período de carência é contado:

I – para o segurado empregado e trabalhador avulso, da data de filiação ao Regime Geral de Previdência Social; e

II – para o segurado empregado doméstico, contribuinte individual, observado o disposto no § 4o do art. 26, e facultativo, inclusive o segurado especial que contribui na forma do § 2o do art. 200, da data do efetivo recolhimento da primeira contribuição sem atraso, não sendo consideradas para esse fim as contribuições recolhidas com atraso referentes a competências anteriores, observado, quanto ao segurado facultativo, o disposto nos §§ 3o e 4o do art. 11.

§ 1o Para o segurado especial que não contribui na forma do § 2o do art. 200, o período de carência de que trata o § 1o do art. 26 é contado a partir do efetivo exercício da atividade rural, mediante comprovação, na forma do disposto no art. 62.

§ 2º O período a que se refere o inciso XVIII do art. 60 será computado para fins de carência.

§ 3º Para os segurados a que se refere o inciso II, optantes pelo recolhimento trimestral na forma prevista nos §§ 15 e 16 do art. 216, o período de carência é contado a partir do mês de inscrição do segurado, desde que efetuado o recolhimento da primeira contribuição no prazo estipulado no referido § 15.

APLICAÇÃO DO ENTENDIMENTO ADMINISTRATIVO RELATIVO A CARÊNCIA

Muito se discute e é assunto sempre recorrente quando se pergunta se pagamento de contribuições em atraso conta para a carência em benefícios previdenciários.

Há anos que em aulas de prática administrativa sempre discuto as possibilidades mais vantajosas de decisões e entendimentos em matérias administrativas em relação às decisões judiciais e esta é, talvez, a principal delas.

Na via administrativa não se discute mais o fato de contribuições previdenciárias pagas em atraso, mesmo após a perda da qualidade de segurado, quando se deseja contar estas contribuições em atraso para a carência de um benefício de aposentadoria por idade ou por tempo de contribuição e até mesmo aposentadoria especial, sendo que na maioria dos casos deve ser considerada a primeira contribuição sem atraso, porém, somente a primeira.

Isso mesmo, contribuições pagas em atraso devem contar para estas aposentadorias e devemos comprovar mais adiante com a fundamentação devida.

Judicialmente, têm se decidido de maneira equivocada pelos Magistrados Brasil à fora em relação a este tema, que é bastante relevante, pois muitos segurados deixam de contribuir por um período e ao desejar se aposentar, necessita pagar aquelas contribuições que não foram pagas para que enfim, possam se aposentar.

Veja este caso em que tramitou na Justiça Federal do Ceará:

Trata-se o seguinte Recurso de Apelação referente à obtenção de se reverter a decisão de 1ª instância que julgou IMPROCEDENTE o pedido de Aposentadoria por Idade da Autora por não considerar como carência, contribuições pagas em atraso como contribuinte individual e não ter a segurada atingido a Carência exigida pela Lei 8.213/91, ou seja, de 180 (cento e oitenta) contribuições mensais.

O Fato controverso se dá apenas pelo fato da segurada ter realizado contribuições em atraso após a primeira contribuição feita em dia. A decisão do juízo se baseou pela decisão do STJ em relação aos pagamentos em atraso do contribuinte individual. Abaixo transcrito pequeno trecho:

“Em relação ao regime jurídico da carência aplicável ao contribuinte individual, pode ser citado julgado do Superior Tribunal de Justiça, que estabelece que contribuições vertidas depois do período de graça, contado do último recolhimento tempestivo, não contam para fins de carência:

PREVIDENCIÁRIO. AÇÃO RESCISÓRIA. VIOLAÇÃO DE LITERAL DISPOSIÇÃO DE LEI. APOSENTADORIA. INVALIDEZ PERMANENTE. CONTRIBUIÇÕES EFETUADAS COM ATRASO, POSTERIORMENTE AO PRIMEIRO RECOLHIMENTO EFETUADO SEM ATRASO. CÔMPUTO PARA FINS DE CARÊNCIA. POSSIBILIDADE, DESDE QUE PRESERVADA A CONDIÇÃO DE SEGURADO. PEDIDO PROCEDENTE” (grifo nosso)

Esta decisão se baseou unicamente aos benefícios de SALÁRIO MATERNIDADE E OS BENEFÍCIOS POR INCAPACIDADE, como Aposentadoria Por Invalidez e Auxílio Doença, pois, após a perda da qualidade de segurada, as contribuições vertidas para o cômputo da carência somente é devida após a primeira contribuição em dia na nova filiação.

Entretanto, a perda da qualidade de segurado não deve ser considerada para as APOSENTADORIAS POR IDADE, ESPECIAL E POR TEMPO DE CONTRIBUIÇÃO nos termos da LEI 10.666/2003, sendo assim, toda a contribuição feita após o início da carência (pagamento da 1ª contribuição em dia) são contadas para a carência.

Veja que a lei 10.666/2003 excluiu os benefícios de aposentadoria por idade, contribuição e especial dos efeitos da perda da qualidade de segurado, nos termos do artigo 3ª da citada lei:

Art. 3o A perda da qualidade de segurado não será considerada para a concessão das aposentadorias por tempo de contribuição e especial.

§ 1o Na hipótese de aposentadoria por idade, a perda da qualidade de segurado não será considerada para a concessão desse benefício, desde que o segurado conte com, no mínimo, o tempo de contribuição correspondente ao exigido para efeito de carência na data do requerimento do benefício.

Esta norma é extensiva a qualquer efeito, sendo que toda a contribuição paga em atraso, devida pelo segurado obrigatório deve ser contado para a carência.

Entretanto, esta regra da perda da qualidade de segurada não interfere no débito do segurado, que, ao ser contribuinte individual, se torna SEGURADO OBRIGATÓRIO DA PREVIDÊNCIA SOCIAL, sendo assim, um DEVEDOR da Previdência.

O INSS considera o contribuinte individual um devedor da previdência, daquelas competências não pagas, e toda contribuição feita após a primeira em dia são contadas para a carência.

O próprio INSS normatiza esta tese quando emitiu o MEMORANDO-CIRCULAR Nº 25 DIRBEN/CGBENEF de 20 de agosto de 2008, confeccionado em face à NOTA TÉCNICA PFE/INSS/CGMBEN/DIVCONS nº 74/2008 (Anexo I), da Procuradoria Federal Especializada-INSS que orientou que o art. 3º da Lei 10.666, de 8 de maio de 2003:

Orienta a Procuradoria:

A partir do entendimento exposto no item anterior, na concessão de B/41, B/42 e B/46 orientamos:

a) para os vínculos na condição de contribuinte individual e empregado doméstico, deverá ser observada, para início da contagem da carência, o recolhimento da primeira contribuição em dia, considerando o disposto no art. 27 da Lei nº 8.213/91, combinado com o § 2º, art. 54 da Instrução Normativa nº 20, INSS/PRES, de 2007;

b) para o contribuinte individual com diversas atividades nesta condição, será considerado, para fins de início da contagem da carência, o primeiro recolhimento em dia do primeiro vínculo, mesmo que haja encerramento e reinício de atividade nos vínculos posteriores; (grifo nosso)

c) para o contribuinte individual cujo primeiro vínculo com a Previdência Social foi na condição de empregado, deverá ser observada a existência do primeiro recolhimento em dia como contribuinte individual após a vinculação como empregado;

Note-se que o que vale para contagem da carência nos casos destas espécies de aposentadoria, é a primeira contribuição em dia do primeiro vínculo, não importando que o segurado tenha realizado encerramento e pago as contribuições em atraso em um segundo vínculo.

Ou seja, caso o segurado tenha feito contribuições em uma determinada data e logo após a perda da qualidade venha a efetuar as contribuições após esta perda, mesmo que em atraso, estas, valerão para a carência, pois para a lei 10.666/2003, a perda da qualidade de segurado não será considerada.

Veja, portanto, exemplos que o próprio INSS emitiu para que fossem cumpridos pelos servidores no memorando acima citado.

EXEMPLO 1:

Atividade exercida:

Contribuinte individual (autônomo):

1/1985 a 8/2008

Recolhimentos:

1/1985 a 5/1992 = 89 contribuições quitadas dentro do prazo

3/1998 a 4/2002 = 50 contribuições quitadas em atraso em 12/2002

5/2002 a 8/2008 = 76 contribuições quitadas dentro do prazo

Débito:

6/1992 a 2/1998

Total de contribuições = 215

Conclusões:

Serão considerados para efeito de carência os períodos:

1/1985 (1ª competência dentro do prazo) a 5/1992 = 89

3/1998 a 4/2002 = 50

5/2002 a 8/2008 = 76

Total de contribuições para fins de carência = 215

Exemplo 2:

Atividade exercida:

Contribuinte individual (empresário):

1/1985 a 8/2008

Recolhimentos:

1/1985 a 5/1992 = 89 contribuições quitadas em atraso em 12/2002

3/1998 a 4/2002 = 50 contribuições quitadas em atraso em 12/2002

5/2002 a 8/2008 = 76 contribuições quitadas em dia

Débito:

6/1992 a 2/1998

Total de contribuições = 215

Conclusões:

Serão considerados para efeito de carência os períodos:

1/1985(data da filiação) a 5/1992 = 89

3/1998 a 4/2002 = 50

5/2002 a 8/2008 = 76

Total de contribuições para fins de carência = 215

Tendo em vista ser a filiação o início-cálculo para o cômputo da carência, as demais contribuições serão consideradas para efeito de carência, ainda que recolhidas em atraso.

O início-cálculo do cômputo da carência será a partir da primeira competência efetivada dentro do prazo legal, ou seja, em 1/1985. Após esta contribuição, as demais serão consideradas para efeito de carência, ainda que recolhidas em atraso.

Vale ressaltar que o período de 3/1998 a 4/2002 foi paga em atraso, e após a perda da qualidade de segurado, e mesmo assim, foram consideradas para a carência pelo INSS. Não pode a procuradoria orientar os servidores de uma forma e agir no judiciário de outra.

Seria bom salientar que a Autora já possui mais de 180 contribuições conforme extraído do CNIS fornecido pelo INSS, e que a sentença somente foi improcedente por deixar de reconhecer as contribuições pagas de forma extemporâneas.

Que caso o juiz a quo tivesse entendido conforme a legislação e computado todas as contribuições vertidas à previdência, o requisito carência restaria cumprido com o consequente reconhecimento do direito da autora a aposentadoria por idade

O Poder Judiciário não pode ser mais GRAVOSO que a própria administração.

O INSS disciplinou ainda na IN 77/2015 que o segurado contribuinte individual que deixa de pagar as contribuições é DEVEDOR da previdência social, e deverá pagar a qualquer tempo estas contribuições, devendo estas serem contadas para a carência.

Veja que na IN 77/2015, o segurado contribuinte individual que não fizer a sua baixa na atividade cadastrada, é considerado em débito com a previdência social nos termos do Artigo 31:

Art. 31. Após a cessação da atividade, os segurados contribuinte individual e aqueles segurados anteriormente denominados “empresários”, “trabalhador autônomo” e “equiparado a trabalhador autônomo”, deverão solicitar o encerramento em qualquer APS, mediante a apresentação de um dos seguintes documentos:

Parágrafo único. Para efeito do disposto no caput, deverá ser observado que:

I – enquanto não ocorrer os procedimentos previstos nos incisos do caput deste artigo, presumir-se-á a continuidade do exercício da atividade sem necessidade de comprovação, e em consequência o contribuinte será considerado em débito no período sem contribuição. (grifo nosso).

Vejam, o fato de não ter encerrado a atividade é considerado pelo INSS como CONTINUIDADE DO EXERCÍCIO DA ATIVIDADE, e MESMO SEM NECESSIDADE DE COMPROVAÇÃO, será considerado em débito, sendo que todas as contribuições realizadas em atraso serão consideradas para a carência nos termos do Artigo 3º da Lei 10.666/2003 como já dito anteriormente.

Sendo assim, conclui-se com base na própria norma administrativa que as contribuições dos contribuintes individuais pagas, mesmo em atraso, após a primeira contribuição paga em dia, SÃO CONSIDERADAS PARA A CARÊNCIA, mesmo após a perda da qualidade de segurado, para concessão de benefícios das espécies de APOSENTADORIA POR IDADE, TEMPO DE CONTRIBUIÇÃO E ESPECIAL tendo o segurado atingido 180 CONTRIBUIÇÕES MENSAIS de CARÊNCIA.

BIBLIOGRAFIA

CASTRO, CARLOS ALBERTO PEREIRA DE; LAZZARI, JOÃO BATISTA. Manual De Direito Previdenciário. Florianópolis: Copnceito Editorial, 2008.

Webartigos.http://www.webartigos.com/artigos/seguridade-social-e-alguns-de-seus-principios/75998/

ODONEL URBANO. Manual De Direito Previdenciário: Acidentes De Trabalho. 6. Ed. São Paulo: Atlas, 1999.

TAVARES, MARCELO LEONARDO. Direito Previdenciário, 4ª Edição, Rio De Janeiro, Luen Juris, 2002.

BRAGANÇA HUBACK, KERLLY. Manual De Direito Previdenciário, 8ª Edição, Rio De Janeiro, Editora Forense.

INSS. MEMORANDO-CIRCULAR Nº 25 DIRBEN/CGBENEF. Publicado em 20 de agosto de 2008.

INSS. ORIENTAÇÕES SOBRE FILIAÇÃO. Disponível em: < https://www.inss.gov.br/orientacoes/tipos-de-filiacao/> acesso em: 28-08-2019.

[1] CASTRO, Carlos Alberto Pereira de; LAZZARI, João Batista. Manual de Direito Previdenciário. sete ed. rev. conforme as Emendas constitucionais e a legislação em vigor até 10.01.2006. – São Paulo: LTr, 2006.

[2] ROCHA, Daniel Machado da; JUNIOR, José Paulo Baltazar. Comentários à lei dos benefícios da previdência social. Porto alegre: Livraria do Advogado: ESMAFE 2000.